合同負債整體規(guī)模重新恢復(fù)增長,光伏設(shè)備公司迎來機構(gòu)密集調(diào)研

文丨承承. 編輯丨李壯

在利好因素持續(xù)發(fā)酵下,光伏設(shè)備行業(yè)景氣度持續(xù)修復(fù)。

近兩年,供需失衡讓光伏設(shè)備行業(yè)“內(nèi)卷”加劇,子行業(yè)中的硅料硅片、光伏電池組件等細分領(lǐng)域不僅整體營收在2024年出現(xiàn)大幅下滑,且整體業(yè)績也大幅虧損。如今隨著2024年下半年光伏行業(yè)自律行動的展開,特別是2025年上半年“搶裝潮”的影響,光伏設(shè)備行業(yè)2025年一季度營收和業(yè)績同比回暖的公司明顯增多。在行業(yè)景氣度回升下,機構(gòu)的關(guān)注度也明顯升溫,行業(yè)內(nèi)超過八成公司在二季度獲得機構(gòu)調(diào)研。

業(yè)績改善預(yù)期正在增強

在供需錯配的大背景下,光伏產(chǎn)品價格在2024年出現(xiàn)了大幅調(diào)整。據(jù)硅業(yè)分會數(shù)據(jù),截至2024年底,硅料價格、硅片價格、電池片價格、組件價格降至3.45萬元/噸、1.10元/片、0.28元/w、0.68元/w,較年初時的價格降幅分別為41%、38%、20%、31%。

產(chǎn)品價格的大幅下跌,讓光伏設(shè)備生產(chǎn)企業(yè)的業(yè)績出現(xiàn)了明顯調(diào)整。據(jù)Wind數(shù)據(jù),光伏設(shè)備行業(yè)的68家上市公司中,2024年僅22家能夠?qū)崿F(xiàn)營收同比增長,占比32.35%;實現(xiàn)歸母凈利潤同比增長的公司14家,占比20.59%。要知道,在之前的2023年,實現(xiàn)營收增長的公司多達52家,實現(xiàn)歸母凈利潤同比增長的也有41家。

進入2025年后,隨著光伏產(chǎn)業(yè)自律行為的持續(xù),以及更多光伏企業(yè)將產(chǎn)能布局從扎堆東南亞向全球更大范圍鋪開,光伏產(chǎn)業(yè)的供需錯配情況有所改善。而年初發(fā)布《分布式光伏發(fā)電開發(fā)建設(shè)管理辦法》和《關(guān)于深化新能源上網(wǎng)電價市場化改革促進新能源高質(zhì)量發(fā)展的通知》政策,更是讓光伏市場涌現(xiàn)出一波“搶裝潮”,部分產(chǎn)品價格上漲導(dǎo)致相關(guān)公司業(yè)績有一定程度修復(fù)。統(tǒng)計數(shù)據(jù)顯示,今年一季度實現(xiàn)營收同比增長的光伏設(shè)備公司提升至31家,占比達45.6%;實現(xiàn)歸母凈利潤同比增長的公司提升至27家,占比39.7%。

相較同比數(shù)據(jù)的改善,單季業(yè)績環(huán)比數(shù)據(jù)更為樂觀。統(tǒng)計數(shù)據(jù)顯示,在光伏設(shè)備行業(yè)的的五大子行業(yè)中,硅片硅料行業(yè)的7家公司今年一季度全部實現(xiàn)單季業(yè)績環(huán)比增長;光伏電池組件行業(yè)的22家公司有15家實現(xiàn)業(yè)績環(huán)比增長;光伏輔材行業(yè)的18家公司中有14家實現(xiàn)單季業(yè)績環(huán)比增長;逆變器行業(yè)的9家公司有5家實現(xiàn)單季業(yè)績環(huán)比增長;光伏加工設(shè)備行業(yè)的12家公司有10家實現(xiàn)單季業(yè)績環(huán)比增長。

“雖然光伏設(shè)備行業(yè)整體的供需平衡仍有待時日,但度過周期底部的預(yù)期在增加,行業(yè)價格有望在2025年企穩(wěn)。”對于光伏設(shè)備行業(yè)景氣向好原因,財信證券在研報中稱:一方面,組件價格已降至現(xiàn)金成本附近,企業(yè)稼動率和經(jīng)營周期均有放緩,價格競爭的烈度或下降。另一方面,在宏觀層面和行業(yè)層面,防止“內(nèi)卷式”同質(zhì)化競爭正凝聚越來越多的共識。“產(chǎn)業(yè)鏈周期探底特征明顯,企業(yè)盈利開始出現(xiàn)分化,估值勝率步入配置區(qū)間。”

合同負債整體規(guī)模恢復(fù)增長

體現(xiàn)光伏設(shè)備行業(yè)景氣度變化的指標還有合同負債,其是企業(yè)已收或應(yīng)收客戶對價而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù)。據(jù)Wind數(shù)據(jù)顯示,在光伏行業(yè)產(chǎn)品價格“內(nèi)卷”嚴重的2024年,需求的不足讓光伏設(shè)備行業(yè)的整體合同負債規(guī)模出現(xiàn)了大幅下降,由2023年的1107.26億元下降至2024年的823.7億元,規(guī)模減少了283.9億元,下降幅度達25.64%。

在單家公司合同負債變化上,光伏設(shè)備行業(yè)的68家公司中有44家公司的合同負債規(guī)模較2023年出現(xiàn)減少,其中,晶盛機電、捷佳偉創(chuàng)、隆基綠能是合同負債減少最多的前三家公司,合同負債分別減少了50.96億元、50.04億元、41.54億元。值得一提的是,在2024年合同負債減少的44家公司中,有32家公司營收出現(xiàn)了同比下滑、34家公司歸母凈利潤出現(xiàn)同比下滑。

不過,隨著2024年下半年以來多重利好因素的出現(xiàn),2025年一季度,光伏設(shè)備行業(yè)公司合同負債下降的公司數(shù)量縮減至29家。

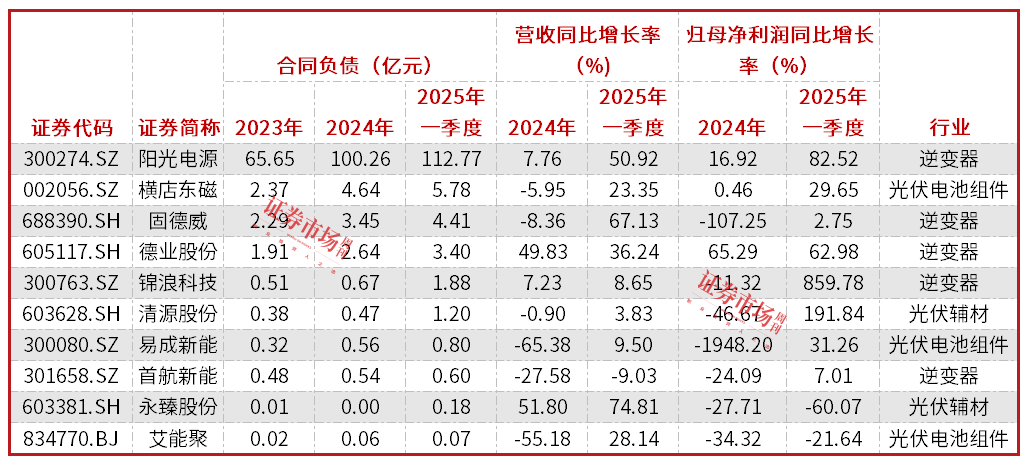

在2025年一季度合同負債增長的公司中,陽光電源、隆基綠能、通威股份、天合光能、協(xié)鑫集成是合同負債提升最多的公司,合同負債在一季度分別提升了12.50億元、11.25 億元、10.55億元、7.91億元、7.24億元。其中,陽光電源隸屬于逆變器行業(yè),通威股份隸屬于硅料硅片行業(yè),余下的3家均為光伏電池組件行業(yè)。

雖然光伏設(shè)備行業(yè)整體合同負債規(guī)模由2024年末的823.7億元提升至2025年一季度末的848.2億元,但需要指出的是,在光伏設(shè)備5個子行業(yè)中,光伏加工設(shè)備子行業(yè)拖累了光伏設(shè)備行業(yè)合同負債的提升。

統(tǒng)計數(shù)據(jù)顯示,在光伏設(shè)備的5個子行業(yè)中,逆變器行業(yè)合同負債規(guī)模由2024年的110.34億元提升至2025年一季度的125.91億元,其是光伏設(shè)備5個子行業(yè)中唯一一個連續(xù)兩期財報合同負債上升的行業(yè);硅料硅片、光伏電池組件、光伏輔材行業(yè)的合同負債規(guī)模由2024年的55.03億元、232.58億元、5.86億元,提升至2025年一季度末的70.49億元、270.76億元、10.07億元。而2024年、2025年一季度營收和業(yè)績表現(xiàn)還不錯的光伏加工設(shè)備行業(yè)成為光伏設(shè)備5個子行業(yè)中唯一的合同負債連續(xù)兩期減少的子行業(yè),其2024年、2025年合同負債分別相比上一年減少了173.44億元和48.92億元。

此外,光伏設(shè)備行業(yè)的68家公司中, 2024年合同負債下降超過10億元的公司有11家,其中有6家企業(yè)隸屬于光伏加工設(shè)備子行業(yè),分別為晶盛機電、捷佳偉創(chuàng)、拉普拉斯、京山輕機、連城數(shù)控、奧特維。此外,在2024年、2025年一季度合同負債規(guī)模持續(xù)下降的15家光伏設(shè)備公司中,隸屬光伏加工設(shè)備子行業(yè)的公司也多達9家,在光伏加工設(shè)備子行業(yè)12家公司中占比達75%。

在合同負債下降的公司中,奧特維是連續(xù)兩期合同負債出現(xiàn)下降的公司,其合同負債2023年有39.07億元,而到了2024 年、2025年一季度,分別只有26.35億元、25.77億元。基本面表現(xiàn)上,奧特維2024年營收增速排在了光伏設(shè)備行業(yè)68家公司前列,但其業(yè)績增速卻僅有1.36%,而其2023年時的營收和業(yè)績增速分別為78.05%和76.1%。2025年一季度,奧特維的營收和業(yè)績表現(xiàn)再次下滑,分別同比負增長21.9%和57.56%。

奧特維在2024年年報中表示,2024 年,公司主要產(chǎn)品應(yīng)用的光伏行業(yè)面臨產(chǎn)能嚴重過剩,擴產(chǎn)速度放緩。2024年度,公司簽署銷售訂單101.49億元(含稅),比2023年度下降22.49%;截至2024年12月31日,公司在手訂單118.31億元(含稅),比2023年度下降10.40%。公司2024年新簽訂單總額有所下降,主要是光伏行業(yè)的訂單下滑所致。

表1 ?連續(xù)兩期財報合同負債持續(xù)增長的光伏設(shè)備公司

數(shù)據(jù)來源:Wind

八成公司在二季度獲得機構(gòu)調(diào)研

在基本面的改善下,機構(gòu)對光伏設(shè)備公司的關(guān)注度明顯增多。據(jù)Wind數(shù)據(jù),今年一季度,機構(gòu)僅對19家光伏設(shè)備公司進行了調(diào)研,其中,光伏電池組件的橫店東磁、天合光能、晶科能源、阿特斯,硅料硅片行業(yè)的通威股份、大全能源獲得較多關(guān)注,這些公司被調(diào)研次數(shù)均在2次以上。

隨著2024年報和2025年一季度財報陸續(xù)披露,機構(gòu)對光伏設(shè)備公司的調(diào)研力度明顯加大。統(tǒng)計數(shù)據(jù)顯示,二季度以來,有55家光伏設(shè)備公司獲得機構(gòu)調(diào)研,行業(yè)內(nèi)標的公司占比80.88%。其中,隸屬光伏電池組件行業(yè)的天合光能、鈞達股份,光伏加工設(shè)備的高測股份被調(diào)研次數(shù)均在3次以上。此外,晶科能源、晶盛機電、陽光電源、奧特維、邁為股份等11家公司被調(diào)研次數(shù)也有2次。

從機構(gòu)關(guān)注的公司來看,天合光能和橫店東磁是年內(nèi)機構(gòu)調(diào)研次數(shù)最多的2家公司,被調(diào)研次數(shù)均為6次。其中,天合光能在一季度和二季度均被調(diào)研了3次,而橫店東磁的調(diào)研則主要集中在一季度,達5次。

對于天合光能的調(diào)研,機構(gòu)最新關(guān)注的問題主要集中在資本開支、新技術(shù)布局、光伏全球市場需求、儲能、關(guān)稅影響等問題上。其中在資本支出上,天合光能表示,“公司訂單以現(xiàn)金流為本來應(yīng)對行業(yè)壓力,2024年的經(jīng)營性現(xiàn)金流80億元仍保持較好水平。2025年一季度現(xiàn)金流也同比有較大的改善。長期負債當前在有息負債占比處于較好的結(jié)構(gòu)狀態(tài),2025年也沒有規(guī)模性的資本開支計劃,會保持較好的現(xiàn)金流水平。”

對于光伏全球市場需求問題,天合光能表示,“2025年全球的市場需求預(yù)計還會保持一定的增幅,新興市場預(yù)計增速較快,中東非預(yù)計有30%以上的增速,亞太預(yù)計也有兩位數(shù)的增速,中國預(yù)計也有正的增速,美國主要受稅率影響,還有待觀望。”

相比天合光能和橫店東磁的6次調(diào)研,鈞達股份在上半年被調(diào)研次數(shù)僅有4次,排在了調(diào)研次數(shù)榜的第6位,但其在二季度被調(diào)研次數(shù)上,卻與天合光能、高測股份一樣多,均為3次。

機構(gòu)對鈞達股份的業(yè)績變動、港股項目進展、海外市場盈利情況、關(guān)稅政策影響等問題關(guān)注度很高。在海外市場問題上,鈞達股份表示,“2025年一季度,公司海外市場銷售占比從2024年23.85%大幅增長至58.00%。其中,印度、土耳其、歐洲等主要海外市場占有率行業(yè)領(lǐng)先。未來隨著海外各區(qū)域市場逐步興起,公司將持續(xù)加強海外市場開拓力度,不斷滿足海外市場持續(xù)增長的光伏電池需求,持續(xù)提升公司海外銷售占比。”

在關(guān)稅問題上,鈞達股份表示,“美國對中國地區(qū)早有較高的關(guān)稅壁壘,公司過去及現(xiàn)在并無電池產(chǎn)品出口到美國,因此美國關(guān)稅政策對公司當前業(yè)務(wù)并無影響。”

表2 ?機構(gòu)二季度以來調(diào)研次數(shù)2次以上的公司

數(shù)據(jù)來源:Wind

(本文已刊于05月24日出版的《證券市場周刊》。文中個股僅為舉例分析,不作買賣推薦)